ESG STRATEGIES IN THE BUSINESS OF RETAIL CHAINS WITH A FOCUS ON SUPPLIERS AND CONSUMERS

Abstract

A sustainable growth strategy represents a framework through which a company defines its approach to environmental and social requirements and integrates sustainability as a long-term development orientation. In the retail sector, key ESG (Environmental, Social, Governance) stakeholders primarily include consumers and suppliers. Depending on the specific retail format, core ESG priorities differ, as do stakeholder expectations and requirements.

The aim of this paper is to examine ESG strategies in retail chains, with particular emphasis on suppliers and consumers and their strong influence as key and relevant stakeholders. Addressing these increasingly pronounced demands through a credible and integrated ESG strategy is becoming an essential prerequisite for competitiveness, reputation, and the long-term success of companies.

The primary research method applied in this paper is analysis and synthesis, with a focus on European academic literature as well as empirical data collected from other sources, especially online publications. This is followed by an analysis of ESG priorities across different retail formats.

Article

Uvod

U savremenom sektoru maloprodaje održivost i zaštita životne sredine postaju sve značajniji aspekti poslovanja, uslovljeni rastućim regulatornim zahtevima, pritiscima stejkholdera i promenama u ponašanju potrošača. Trgovinski lanci posluju u okruženju u kojem se od njih očekuje da, pored ekonomskih performansi, demonstriraju odgovornost prema društvu i životnoj sredini, što ESG (Environmental, Social, Governance) strategije pozicionira kao jedan od ključnih elemenata dugoročne konkurentnosti i reputacije preduzeća (Ruiz- Real et al., 2021).

Integracija ESG principa u poslovne modele maloprodajnih lanaca podrazumeva značajne organizacione i finansijske napore, naročito u kontekstu usklađivanja sa sve složenijim regulatornim okvirom Evropske unije. Direktive poput CSDDD dodatno povećavaju pritisak na preduzeća, posebno u domenu upravljanja lancima snabdevanja, transparentnosti i odgovornosti prema stejkholderima. Odlaganje primene ESG strategija može dovesti do značajnih naknadnih troškova i dodatno opteretiti već niske profitne marže karakteristične za maloprodajni sektor (Eccles et al., 2014).

Predmet istraživanja ovog rada jesu ESG strategije kao sastavni deo korporativne društvene odgovornosti i potencijalni izvor konkurentske prednosti u poslovanju trgovinskih lanaca. Poseban fokus stavljen je na ulogu dobavljača i potrošača kao ključnih stejkholdera koji imaju snažan uticaj na oblikovanje, sprovođenje i kredibilitet ESG strategija. Dobavljači predstavljaju osnovu održivosti lanaca snabdevanja kroz primenu etičkih, društvenih i ekoloških standarda, dok potrošači sve češće utiču na poslovne odluke kroz preferencije prema održivim proizvodima, transparentnosti i autentičnoj komunikaciji o održivosti (Wahid et al., 2023).

Cilj istraživanja ovog rada jeste analiza ESG strategija u poslovanju maloprodajnih lanaca, sa posebnim osvrtom na značaj i uticaj dobavljača i potrošača kao centralnih stejkholdera. U skladu sa definisanim ciljem, rad polazi od sledećih istraživačkih hipoteza:

H1: ESG strategije trgovinskih lanaca imaju značajan uticaj na ponašanje i poverenje potrošača.

H2: Dobavljači predstavljaju ključne stejkholdere u oblikovanju i implementaciji ESG strategija trgovinskih lanaca.

H3: ESG prioriteti i pristupi razlikuju se u zavisnosti od formata maloprodaje. Metodološki okvir rada zasniva se na kvalitativnoj analizi i sintezi relevantne evropske stručne literature, kao i na korišćenju dostupnih empirijskih podataka iz sekundarnih izvora, naročito iz ESG izveštaja i onlajn publikacija. U okviru rada sprovedena je komparativna analiza ESG strategija u tri maloprodajna segmenta – prehrambenom, neprehrambenom i modnom – sa ciljem identifikovanja razlika u ESG prioritetima i pristupima u zavisnosti od poslovnog modela.

Strategija održivog rasta

Globalna ekonomija se trenutno nalazi usred dubokih transformacija, izazvanih mnoštvom međusobno povezanih kriza. Ova „realnost polikrize“ ogleda se u istovremenom sudaru ekoloških, ekonomskih, tehnoloških i društvenih izazova, koji se međusobno pojačavaju i stvaraju do sada neviđen stepen neizvesnosti i složenosti. U tom kontekstu, održivost dobija novu dimenziju: ona više nije samo moralni imperativ ili ekološki zahtev, već postaje ključni faktor dugoročne održivosti i konkurentske snage preduzeća. Prema Lawrence et al. (2024), ilustrovani su domino-efekti u okviru globalne polikrize kroz prikaz kauzalne mreže opterećenja, okidača i kriza u različitim globalnim sistemima, uključujući zdravstvo, životnu sredinu, ekonomiju, transport, međunarodnu bezbednost, kao i društveni poredak i upravljanje.

Održivost u savremenoj dinamici transformacija funkcioniše kao disruptivni fenomen promena. Prema uobičajenom shvatanju, disruptivna inovacija podrazumeva da preduzeća moraju neprestano obnavljati svoje sposobnosti i kompetencije kako bi opstala u dinamičnom okruženju, a na sličan način i tranzicije prema održivosti zahtevaju nove baze znanja, dodatne resurse i unapređene kompetencije koje se razvijaju tokom tih procesa i sa velikom verovatnoćom dovode u pitanje ili razgrađuju postojeće sistemske konfiguracije (Kivimaa et al. 2021). Održivost izaziva duboke preobrazbe poslovnih modela, lanaca vrednosti i potrošačkih navika i primorava preduzeća da iz osnova redefinišu svoju stratešku orijentaciju.

Ugradnja održivosti u poslovnu praksu ne može se svesti na izdvojene pojedinačne mere ili na delovanje specifičnih odeljenja, već zahteva celovito sistemsko razumevanje koje obuhvata i interne strukture i spoljne uticaje. Preduzeća posluju u složenom spletu globalnih, sektorskih i organizacionih okvira koji podjednako otvaraju mogućnosti, ali i nose rizike. Ključno je, stoga, razviti sposobnost prepoznavanja međusobnih zavisnosti ovih nivoa i oblikovati strategijske pravce na način koji dovodi u dugoročno održivu ravnotežu ekonomsku konkurentnost, organizacionu otpornost i društvenu odgovornost. Korporativna održivost i organizaciona otpornost predstavljaju temeljne sposobnosti svake organizacije, koje se razvijaju kroz jasno definisanu korporativnu svrhu ili, obrnuto, same doprinose njenom oblikovanju; upravo ta svrha daje organizaciji jasan i motivišući pravac delovanja i podstiče razvoj odgovornih i prilagodljivih ponašanja (Florez- Jimenez et al., 2025). Ugradnja održivosti u osnovno poslovanje podrazumeva novo razumevanje upravljanja i participacije, koje polazi od toga da je ekonomski uspeh neraskidivo povezan sa pravednim i održivim praksama u odnosu prema zaposlenima, društvu i životnoj sredini. Cilj ovog pristupa jeste da se stvori trajna vrednost kako za akcionare, tako i za ostale zainteresovane strane (Ehiemere, 2023).

Održivost kao strateška odluka

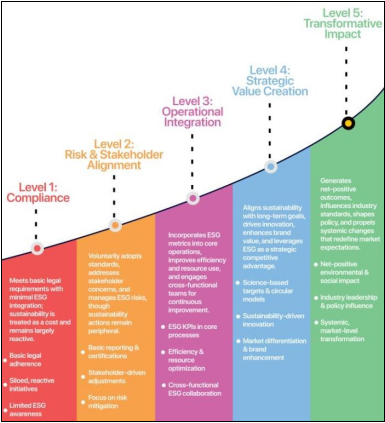

Razvoj održive strategije u poslovnoj praksi ne odvija se odjednom, već kroz više koraka koji odražavaju različite stepene zrelosti. U istraživačkoj praksi već su razvijeni različiti modeli zrelosti održivosti, koji obuhvataju širok spektar – od veoma jednostavnih pa sve do visoko složenih i diferenciranih pristupa (Schulte & Hallstedt, 2018). U relevantnoj literaturi uobičajeno se razlikuje pet faza, a one pokazuju na koji način organizacije postepeno prilagođavaju svoje strukture i obrasce odlučivanja rastućim zahtevima društva, tržišta i regulative (Vizcaya Abdo, 2025):

1. Usklađenost (Compliance)

2. Usklađivanje sa rizicima i stejkholderima (Risk & Stakeholder Alignment)

3. Operativna integracija (Operational Integration)

4. Strateško stvaranje vrednosti (Strategic Value Creation)

5. Transformativni uticaj (Transformative Impact)

U prvoj i drugoj fazi aktivnosti povezane sa održivošću uglavnom se sprovode kao dodatak postojećoj poslovnoj strategiji. Ova dva područja funkcionišu paralelno, bez snažne među-sobne povezanosti. Iako se pojedine mere mogu nadopunjavati – na primer, kada se ekološki aspekti uključe u procenu rizika – celokupna usmerenost ostaje fragmentarna. Ovaj stepen zrelosti obično podrazumeva prvu sistematsku analizu dugoročnih prilika i rizika koji nastaju usled ekoloških promena ili društvenih kretanja. Mnoge kompanije se nalaze u ovoj fazi kada počinju da izrađuju prve izveštaje o održivosti ili ispunjavaju zakonski propisane minimalne standarde. U trećoj i četvrtoj fazi sa rastućim iskustvom i pod pritiskom eksternih stejkholdera, preduzeća razvijaju snažniju vezu između strategije održivosti i ukupnog upravljanja. Održivi razvoj se više ne posmatra kao sporedan dodatak, već kao element koji podržava i daje legitimitet postojećim strategijama. U ovoj fazi dolazi do jače povezanosti u okviru upravljačkih struktura, raspodele resursa i organizacionih procesa. Organizacije koje su održivost posmatrale isključivo kao tenziju između ostvarivanja ekonomskih ciljeva i ispunjavanja dodatnih obaveza nisu bile u mogućnosti da iz takvog pristupa razviju strateške pravce usmerene ka dugoročnoj transformaciji i održivom razvoju (Pastoors et al., 2017).

Međutim, u fazama 3 i 4 (slika 1) se sve jasnije ispoljavaju ciljni sukobi: preduzeća moraju da biraju između kratkoročnih ekonomskih interesa, kao što su visoki prinosi, i dugoročnih ulaganja u održiva rešenja. Ova tenzija pokazuje da puka povezanost strategija nije dovoljna. Istovremeno, korporativna kultura dobija na značaju: održivost postepeno postaje deo identiteta, iako još uvek ne oblikuje u potpunosti strateški kurs. Najviši stepen zrelosti ostvaren je kada su strategija održivosti i poslovna strategija u potpunosti stopljene (Level 5: Transformative Impact). U ovoj fazi održivost se ne tretira kao dodatna tema, već kao vodeće načelo koje oblikuje čitav poslovni model. Preduzeća mogu postepeno unapređivati dugoročnu vrednost i ostvarivati ciljeve održivog razvoja u stalno promenljivom tržišnom okruženju (Yuya Lin, 2024).

Karakteristično je da konflikti između težnje prema profitu i održivosti ne samo da se ublažavaju, već se aktivno rešavaju kroz usklađene prioritete i jasno definisane mehanizme odlučivanja. Kompanije koje dostignu ovaj nivo imaju održivost duboko ukorenjenu u svojoj viziji i misiji. One razumeju vrednost stvaranja ne samo kao finansijski rezultat, već kao sklad ekonomske uspešnosti, društvene koristi i odgovornosti prema životnoj sredini.

Slika 1: Nivoi strateške integracije

Izvor: https://www.linkedin.com/posts/antonio-vizcaya-abdo-5773769b_sustainability-sustainable-business-activity-7283875331231334400-qbby , preuzeto 28.09.2025.

Izrada strategije održivog razvoja

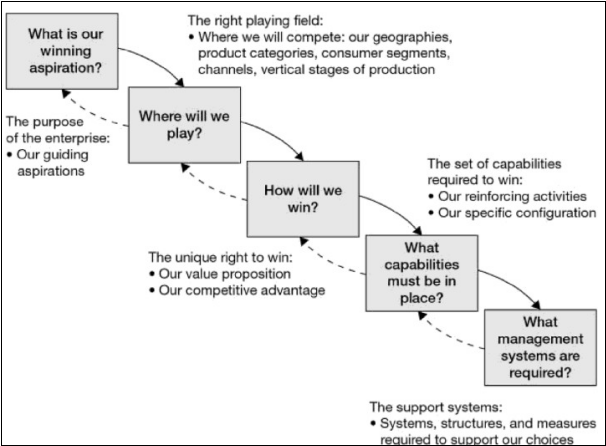

KPMG koncept ESG definiše kroz „održive poslovne prakse“ i naglašava da one počivaju na principima koji treba da budu sistematski ugrađeni kako u menadžment, tako i u sve nivoe zaposlenih unutar organizacionih struktura, pri čemu se od preduzeća zahteva da identifikuju i razumeju ukupne ekološke i društvene posledice sopstvenog delovanja (KPMG, 2024). Da bi ovaj transfor- macioni proces bio uspešno sproveden, neophodno je razviti strukturirane modele strateškog upravljanja koji omogućavaju integraciju ESG kriterijuma u okvire poslovnih strategija i politike održivog razvoja. Posebno relevantan instrument za strateški razvoj predstavlja model “kaskada strateških izbora“ (Strategy Choice Cascade) koji su razvili Lafley i Martin. Ovaj model zasniva se na pet uzastopno povezanih pitanja (Lafley & Martin, 2025):

- Koja je naša aspiracija za pobedu?

- Na kom polju ćemo igrati?

- Kako ćemo pobediti?

- Koje sposobnosti moramo imati?

- Koji upravljački sistemi su potrebni?

Polazeći od formulisanja jasnog strateškog usmerenja (Winning Aspiration: “we want to be an agent of positive change: to protect our planet and contribute to improving the quality of life of our employees, customers and local communities”(pepco, 2025)), preko ciljane identifikacije relevantnih oblasti delovanja (Where will we play? “By 2030, all our clothes will be made from recycled or more sustainably sourced materials”(primark, 2025)), pa sve do razvijanja konkurentskih prednosti (How will we win? “We’re changing the way we design and make our clothes”(primark, 2025)) i izgradnje neophodnih resursa i organizacionih struktura (Capabilities & Management Systems: “Alex Holt joined Ahold Delhaize’s Executive Committee as Chief Sustainability Officer on May 27, 2024.”(Delhaize, 2025)), formira se koherentna sekvenca strateških odluka (slika 2). Na toj osnovi, trgovinska preduzeća mogu ne samo postepeno integrisati ESG aspekte u svoje poslovne strategije, već ih i sistematski ukoreniti, efikasno upravljati rizicima i istovremeno stvarati dugoročne konkurentske prednosti. Za izgradnju održivih strateških konkurent-skih prednosti od suštinskog je značaja pravovremeno prepoznati i iskoristiti prilike koje nastaju u preseku tehnoloških i ekoloških razvojnih tokova, konkretno kroz sinergiju digitalne transformacije i zelene tranzicije (Preveden, 2024).

Slika 2: Integrisani lanac strateških izbora

Izvor: Lafley & Martin, 2025, figure1-1

Definisanje stejkholderaOsnovna definicija pojma „stejkholder“ – shvaćenog kao „svaka grupa ili pojedinac koji može da utiče na ostvarenje ciljeva organizacije ili koji je sam pogođen njenim delovanjem“ – jasno ukazuje na potrebu za razvojem odgovarajućih procesa i instrumenata kojima se ciljano jačaju strateške menadžerske kompetencije organizacije (Freeman, 1984).

Efikasna primena ESG principa stoga zahteva da preduzeća u sektoru maloprodaje jasno definišu svoje ključne interesne grupe, razumeju njihova očekivanja i uticaj, te ih aktivno uključe u strateške procese odlučivanja. Ovde kupci i dobavljači zauzimaju centralno mesto među spoljnim interesnim grupama, jer njihova očekivanja, potražnja i kriterijumi poslovne saradnje određuju tržišne rezultate i stabilnost poslovnog modela. Sa druge strane, zaposleni predstavljaju ključnu grupu unutar organizacije. (Trifunović, et al. 2023) Sektor ljudskih resursa ima ključnu ulogu u pokretanju organizacionih promena, posredovanju u rešavanju konflikata koji nastaju usled primene ESG principa i podsticanju kreativnog razmišljanja neophodnog za suočavanje sa novim i nepredvidivim izazovima (Spina & Spina, 2024).

Uloga dobavljača

Usled sve veće globalizacije, tokom poslednjih decenija razvili su se visoko umreženi lanci snabdevanja koji se prostiru preko više kontinenata. Sirovine se često eksploatišu u jednoj zemlji, prerađuju u drugoj, a zatim se u trećoj zemlji pretvaraju u gotove proizvode namenjene tržištu. Ova međunarodna podela rada povećava efikasnost i konkurentnost mnogih preduzeća, ali istovremeno donosi i nove izazove – naročito kada je reč o ekološkoj i društvenoj odgovornosti. Održiva nabavka zahteva sveobuhvatan pristup koji obuhvata ekonomske, socijalne i ekološke posledice odluka o kupovini tokom celog životnog ciklusa proizvoda, pri čemu se pored direktnih troškova uzimaju u obzir i dugoročni troškovi i odgovornosti (Jaegler & Roques 2023). Da bi se uspostavile efikasne i odgovorne prakse nabavke, neophodna je detaljna analiza i unapređenje celokupnog procesa nabavke – od strateškog preusmeravanja i definisanja konkretnih mera do uvođenja odgovarajućih alata za sprovođenje i praćenje rezultata (Jaegler & Roques 2023).

Održivo upravljanje u globalnim lancima snabdevanja

Savremeno upravljanje nabavkom podrazumeva integraciju društvene održivosti u strategiju preduzeća, jer nedostatak razumevanja održivog razvoja lanca snabdevanja i uključivanja kriterijuma korporativne društvene odgovornosti (CSR) u upravljanje dobavljačima ograničava kvalitet odluka i ukazuje na nizak nivo inovativnosti organizacije (Dayankac, 2022). Za kompanije koje teže održivoj nabavci mogu se izdvojiti tri ključna razloga za procenu učinka održivosti svojih dobavljača (Dayankac, 2022): žele da sarađuju isključivo sa partnerima koji poštuju principe društvene odgovornosti, u skladu sa sopstvenim kodeksom ponašanja; njihove zainteresovane strane zahtevaju usklađenost sa osnovnim standardima društvene odgovornosti i zaštite ljudskih prava u celokupnom lancu snabdevanja; takva procena predstavlja zakonsku ili političku obavezu, na primer u okviru obaveznih izveštaja o društvenim i ekološkim aspektima poslovanja.

U svetlu savremenih trendova, za preduzeća je važnije nego ikada da aktivno podstiču i trajno obezbede transparentnost i mogućnost praćenja svojih lanaca snabdevanja (Tiwari & Goel, 2025).

Preduzeća mogu pravovremeno prepoznati rizike i adekvatno reagovati samo ako imaju precizne informacije o poreklu svojih proizvoda i uslovima u kojima su proizvedeni. Savremene digitalne tehnologije i sistemi zasnovani na podacima danas omogućavaju praćenje svih faza u lancu vrednosti, uključujući i početne faze proizvodnje. (Trifunović, et al. 2024) Upravo u globalno povezanom tekstilnom maloprodajnom sektoru ova mogućnost praćenja ima presudnu ulogu za očuvanje verodostojnosti, obezbeđenje kvaliteta i ostvarenje društvene odgovornosti. Održive prakse u modnoj i tekstilnoj industriji imaju ključni značaj jer, kroz inovacije u materijalima – kao što su biotekstil, reciklirana vlakna i ponovo upotrebljene tkanine – kao i primenu kružnih sistema i principa cirkularne ekonomije koji se zasnivaju na reciklaži i ponovnoj upotrebi materijala, značajno doprinose smanjenju negativnih ekoloških i društvenih uticaja ove industrije, redukciji otpada i očuvanju prirodnih resursa (Sayem & Goswami, 2025).

Primenom održivih postupaka bojenja, tehnologija koje štede vodu i upotrebom prirodnih boja značajno se smanjuje potrošnja vode i hemikalija, čime se podstiču ekološki prihvatljiviji proizvodni procesi, dok etička nabavka, zasnovana na sertifikatima kao što su GOTS (Global Organic Textile Standard) i Fair Trade, obezbeđuje da proizvodnja bude u skladu sa društvenim i ekološkim standardima odgovornosti (Sayem & Goswami, 2025). GOTS sertifikacija donosi preduzećima više strateških prednosti: redovne inspekcije na licu mesta obezbeđuju proveru upotrebljenih materijala i radnih uslova, dok testiranje gotovih proizvoda garantuje usklađenost sa svim propisanim zahtevima i standardima kvaliteta. Pored toga, sertifikacija potvrđuje da je proizvedena odeća bezbedna za ljudsku kožu i ne sadrži štetne supstance, a podržavaju je i vodeći brendovi u oblasti modne i kućne tekstilne industrije (Sustainability Compendium Edition III. (n.d.)). GOTS standard, kao instrument održivog razvoja iz tržišne perspektive, podstiče kontinuirani višestepeni proces unapređenja ekoloških i socijalnih kriterijuma koji se revidiraju svake tri godine, sa ciljem da se uspostave strogi, obavezujući, ali i industrijski izvodljivi zahtevi za širok spektar proizvoda (Sustainability Compendium Edition III. (n.d.)).

Društveni i ekološki uticaji

Rastuća ekološka svest potrošača predstavlja ključni pokretač za preduzeća da razvijaju ekološki odgovorno upravljanje lancem snabdevanja, budući da zahtevi kupaca direktno utiču na prihod i profit kompanija (Rausch-Phan & Siegfried, 2022).

Pošto se ekološka efikasnost smatra ključnim faktorom održivog razvoja, mnoge kompanije sprovode programe upravljanja zaštitom životne sredine duž svojih lanaca snabdevanja, koji se kontrolišu putem sistema za upravljanje životnom sredinom (EMS), a koji služi za sprovođenje mera zaštite životne sredine, procenu uticaja poslovnih aktivnosti na okolinu, unapređenje usklađenosti sa ekološkim propisima i smanjenje ili sprečavanje negativnih uticaja na životnu sredinu (Rausch-Phan & Siegfried, 2022).

Suočene sa brojnim izazovima u tekstilnoj industriji, kompanije imaju različite mogućnosti da preuzmu društvenu odgovornost u svom poslovanju, pri čemu su se, pored dobrovoljnih obaveza poput Kodeksa ponašanja (Code of Conduct), na međunarodnom nivou posebno afirmisali OECD smernice za multi-nacionalne kompanije, ILO pravilnici o ponašanju, standard ISO 26000, UN Global Compact i norma SA8000 kao ključni instrumenti korporativne društvene odgovornosti (CSR) (Fenzel, 2018).

Direktiva o dubinskoj analizi korporativne održivosti

Direktiva o izveštavanju o korporativnoj održivosti (CSRD, Directive (EU) 2022/2464) predstavlja ključnu prekretnicu u daljem razvoju evropskog sistema izveštavanja o održivosti (Martínez & Santos-Jaén, 2024). Usvojena je 2022. godine od strane Evropske unije i zamenjuje prethodnu Direktivu o nefinansijskom izveštavanju (NFRD). Ovom novom direktivom EU ima za cilj da značajno poveća transparentnost u pogledu aspekata održivosti u poslovanju kompanija i time postavi osnovu za odgovorno i održivo ekonomsko delovanje. Ključni deo CSRD direktive čine novi Evropski standardi za izveštavanje o održivosti (ESRS), koji putem jedinstvenih smernica i uputstava obezbeđuju doslednu i uporedivu osnovu za izveštavanje o održivosti (Bartz, 2024).

Tradicionalni koncept finansijske materijalnosti, koji je isključivo usmeren na informacione potrebe investitora, više nije dovoljan u svetlu rastućih globalnih izazova održivosti kao što su klimatske promene, pritisak na resurse i promene u oblasti rada i socijalnih prava, zbog čega je razvijen princip dvostruke materijalnosti koji uzima u obzir i finansijske posledice za kompaniju i njene eksterne ekološke i društvene uticaje, omogućavajući time sveobuhvatniju procenu realnog stanja poslovanja (Dunfjäll, 2025). U praktičnoj primeni, međutim, ova proširena perspektiva donosi brojne izazove, jer kompanije moraju da razvijaju složene metode procene, prikupljaju obimne podatke, uključuju različite stejkholdere i prevazilaze metodološke neizvesnosti, pri čemu nedostatak standardizovanih postupaka, deficiti u podacima duž lanca vrednosti i rizik selektivnog ili preterano detaljnog izveštavanja dodatno otežavaju celokupan proces (Dunfjäll, 2025).

Eko-osnaživanje potrošača kao ključni zadatak

Consumer ili Customer Empowerment ne posmatra potrošače kao pasivne primaoce poslovne komunikacije, već kao aktivne učesnike održivih promena. Za razliku od tradicionalnog marketinga, koji kupce pre svega posmatra kao krajnje potrošače u lancu vrednosti, Customer Empowerment podiže njihovu ulogu na aktivniji nivo time što njihove interese, potrebe i očekivanja snažnije uvažava i uključuje u poslovne odluke preduzeća (DIM, 2025). U okviru inicijative Evropskog zelenog dogovora, EU sprovodi sveobuhvatnu reviziju postojećeg regulatornog okvira: s jedne strane kroz Direktivu o osnaživanju potrošača u zelenoj tranziciji, a s druge strane kroz Direktivu o „green claims“, koja treba da utvrdi precizne zahteve za dokazivanje i komunikaciju takozvanih „zelenih tvrdnji“ prema potrošačima (MacLennan & De Catelle, 2025). Evropska unija već koristi niz političkih instrumenata za podsticanje održive potrošnje, a Evropska komisija planira da postojeći okvir dodatno ojača novom zakonodavnom inicijativom usmerenom na osnaživanje potrošača u procesu zelene tranzicije (Šajn, 2020).

Osnaživanje potrošača za aktivno učešće u zelenoj tranziciji pokazuje se kao ključno, jer je neraskidivo povezano sa cirkularnom ekonomijom i jer obe zajedno deluju kao noseće i ubrzavajuće snage transformacije, dok odluke potrošača istovremeno utiču na međunarodna i nacionalna tržišta, otvaraju nove mogućnosti delovanja i njihov obrazac potrošnje značajno doprinosi gubitku biodiverziteta, fragmentaciji staništa, krčenju šuma i izumiranju ne- ljudskih životinjskih vrsta (Calabrese, 2026). Prilagođavanje potrošačkih navika i osnaživanje potrošača da donose promišljene i održive odluke nije samo osnovni uslov za cirkularnu ekonomiju, već je i ekološka nužnost (Calabrese, 2026).

Pošto odluke potrošača o kupovini i potrošnji oblikuju sadržaj, intenzitet, pravac i troškove tokova robe u lancima snabdevanja za potrošačku robu, usmeravanje ka održivoj potrošnji može uspeti samo ako ono ne počiva isključivo na njihovoj racionalnoj i emocionalnoj podršci, već ako se i njihovo stvarno ponašanje — a ne samo stavovi ili deklarisane namere — trajno promeni u pravcu održivih potrošačkih obrazaca (Balan, 2021). Kako potrošači sve jasnije prepoznaju ekološke posledice svojih kupovnih odluka i istovremeno od kompanija zahtevaju potpunu transparentnost u pogledu porekla, načina proizvodnje i odlaganja proizvoda, sve više se razvijaju ekološki usmereni brendovi i inovativni modeli poslovanja zasnovani na principima cirkularne ekonomije (Papachristou et al., 2025).

Komunikacija o održivosti

Održivost se ne može postići bez delotvorne komunikacije: Inicijative u oblasti održivosti često postaju vidljive tek kada se o njima jasno komunicira, jer bi bez toga u javnosti ostale gotovo neprimećene (Bürker, 2025). Komunikacija o održivosti ima ulogu da prati i podrži održivo upravljanje u preduzeću, istovremeno doprinoseći stvaranju vrednosti i jačanju dugoročnih odnosa sa stejkholderima kroz kredibilne i ciljane poruke (Bürker, 2025; Jovanović & Paunković, 2023; Petrović, Milaš, 2023).

Ovakva komunikacija više se ne posmatra kao sporedna ili dodatna praksa usmerena samo na klimatske teme, već kao ključni element odgovornog i strateški promišljenog upravljanja. Iako emisije ugljen-dioksida dobijaju znatno više pažnje od ostalih aspekata održivosti, ovakav fokus nosi rizik

„CO₂-kratkovidosti“, jer može potisnuti širu perspektivu potrebnu za razumevanje i rešavanje sistemskih izazova. (Randle, P., Eyre, A. (2023). U ovom kontekstu često se govori o „carbon tunnel vision“, izrazu koji je naučnik Jan Konietzko uveo 2021. godine (Cognizant, 2021). Upravo ovu temu, kompanija Decathlon uključuje u svoju komunikaciju o održivosti i ukazuje na to kako želi da se suprotstavi isključivom fokusiranju na ugljen-dioksid: „What is DECATHLON doing to move beyond this carbon tunnel vision?“ (Decathlon, 2025). Kompanija sprovodi različite inicijative u oblasti održivosti, usmerene na smanjenje plastičnog zagađenja i očuvanje biodiverziteta, uz integrisanje zaštite prirode u svoju strategiju i transparentno izveštavanje o ekološkim uticajima. (Decathlon, 2025). Uprkos svim navedenim aspektima, razumevanje ugljenika ostaje klјučni element svake rasprave o održivosti i u budućnosti će imati još veći značaj i u marketingu, jer bez rešavanja problema emisija gasova sa efektom staklene bašte i usporavanja klimatskih promena verovatno nećemo imati ni mogućnost ni vreme da se delotvorno pozabavimo ostalim izazovima (Randle & Eyre, 2023).

Menadžment komunikacija ima ključnu ulogu u upravljanju održivošću, ali su mnoge organizacije i dalje nedovoljno pripremljene zbog slabe povezanosti komunikacije o održivosti sa upravljanjem, vrednosnim lancem i kontrolingom, kao i zbog nedostatka celovitih metodoloških koncepata u naučnoj literaturi (Bürker, 2025). Komunikacija o održivosti suočava se sa brojnim izazovima, uključujući prenošenje složenih sadržaja, jačanje kredibiliteta, stratešku integraciju u menadžment, unapređenje interne saradnje i prilagođavanje zahtevima kritičke javnosti i savremenih medija (Bürker, 2025; Mihajilović, et al., 2024; Trifunović, et al., 2023). U savremenom poslovnom okruženju, posebno kod velikih i međunarodnih kompanija, česta je sumnja u kredibilitet održivih inicijativa, jer se one uprkos javnim očekivanjima često doživljavaju kao prvenstveno usmerene na jačanje brenda, a ne na stvarnu odgovornost (Vinzenz, 2024).

Problem greenwashinga

Posebna vrsta paradoksa nastaje onda kada kompanije iz sektora koji već nose negativne konotacije u pogledu održivosti — poput industrije brze mode — počnu da komuniciraju svoje društvene ili ekološke napore, jer se čak i značajna unapređenja u proizvodnim procesima, kao što je znatno smanjenje potrošnje vode, u pravilu dočekuju sa nepoverenjem (Vinzenz, 2024). Iako mnoge od njih zaista nastoje da uvedu odgovornije prakse, opterećujući imidž čitave branše često potire te napore, tako da ukorenjene sumnje dovode u pitanje njihovu iskrenost i transformišu svaku promenu u navodnu manifestaciju „green-washinga“ (Vinzenz, 2024). Pošto je „greenwashing“ u modnoj industriji rasprostranjen problem koji potrošače dovodi u zabludu lažnim ili preuveliča-nim tvrdnjama o održivosti i time podstiče skepticizam, brendovi moraju da mu se suprotstave autentičnim, transparentnim i iskrenim naporima u oblasti održivosti (Singh, 2025). Da bi ojačale poverenje potrošača u svoje održive inicijative, kompanije bi trebalo da se oslanjaju na priznate sertifikacije trećih strana, izbegavaju nejasne ili neosnovane tvrdnje i neguju transparentan dijalog, jer je održivost neprekidan proces koji uvek ostavlja prostor za dalja unapređenja (Singh, 2025).

Kompanije koje bez utemeljenih dokaza tvrde ili na obmanjujući način predstavljaju ekološke prednosti svojih proizvoda, usluga ili poslovnih praksi izlažu se ne samo medijskoj kritici i javnom prozivanju, već moraju računati i na moguće pravne posledice (MacLennan & De Catelle, 2025).

Dok „greenwashing“ označava preuveličanu komunikaciju o održivosti bez stvarnog učinka, koja često narušava reputaciju, „greenhushing“ predstavlja suprotnu praksu kompanija koje iz straha od kritike svesno ćute — pri čemu upravo odsustvo komunikacije umanjuje njihovu vidljivost i kredibilitet i onemogućava da njihovi napori posluže kao inspiracija drugima (Specht, 2025).

Greenhushing označava namerno suzdržavanje kompanija od komunikacije o svojim aktivnostima u oblasti održivosti, što manje proizilazi iz namere obmane, a više iz želje da se izbegne kritičko preispitivanje (Ross, 2024). Ovo ćutanje često potiče iz nesigurnosti ili nedostatka resursa za adekvatno razumevanje i sprovođenje održivih praksi, zbog čega se postignuti napreci saopštavaju tek uz veliki oprez ili se uopšte ne objavljuju (Ross, 2024).

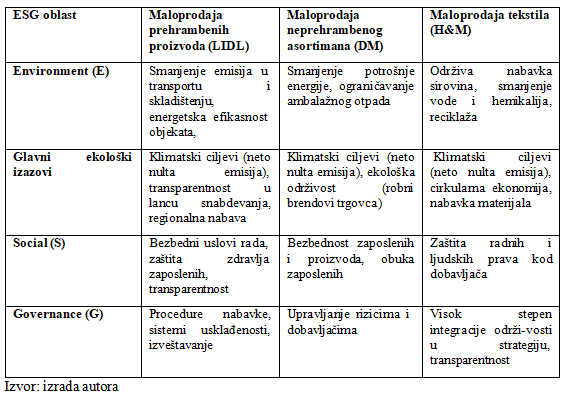

Analiza ESG prioriteta u različitim maloprodajnim formatima

Cilj ove kratke analize jeste uporedno razmatranje izveštaja o održivosti kompanija LIDL, H&M i dm-drogerie markt. Kao predstavnici različitih segme-nata maloprodaje i poslovnih modela, ove kompanije pružaju odgovarajuću osnovu za međusektorsko poređenje ESG prioriteta. Fokus analize usmeren je na ekološke, društvene i upravljačke oblasti istaknute u izveštajima, kao i na njihovu integraciju u ukupnu poslovnu strategiju.

U središtu analize nalazi se identifikovanje sličnosti i razlika u ESG pristupima posmatranih kompanija, uz sagledavanje uticaja sektorskih specifičnosti i strateških opredeljenja na određivanje prioriteta pojedinih tema održivosti. Ova kratka analiza ima za cilj da pruži sažet i strukturiran pregled.

Tabela 1: ESG strategije u maloprodajnim lancima – uporedna analiza

Rezultat

Lidl posluje kao diskontni lanac u tržišnom okruženju koje je snažno obeleženo cenovnom konkurencijom, zbog čega se često razmatra u kontekstu odnosa između niskih cena i etičke odgovornosti. Ipak, empirijska istraživanja ukazuju na to da Lidl u poređenju sa drugim akterima nemačkog maloprodajnog sektora prehrambenih proizvoda postiže iznadprosečne rezultate u brojnim oblastima održivosti (Superlist Umwelt Deutschland, 2025). Strateški fokus kompanije obuhvata dugoročne klimatske ciljeve, uključujući postizanje klimatske neutralnosti do 2050 (Lidl Nachhaltigkeitsbericht 22/23). godine, kao i unapre- đenje ekoloških i socijalnih standarda duž lanaca snabdevanja. Lidl je 26.11.2025. godine nagrađen priznanjem „ESG Transparency Award“ za transparentno izveštavanje o održivosti, uz objavljivanje izveštaja o napretku za poslovnu 2024. godinu. (Lidl, https://unternehmen.lidl.de/pressreleases/2025/ 2511 27_ esg-transparency- award_fortschrittsbericht).

Dm se odlikuje snažnom društvenom orijentacijom i integrisanim pristupom održivosti u okviru korporativnog upravljanja. Kompanija se često percipira kao poželjan poslodavac i 17.11.2025. godine nagrađena je „Employee Experience Champion Award 2025“(jobteaser, news & events, 18.11.2025). Važan element strategije održivosti predstavlja dosledan razvoj sopstvenih robnih marki sa ekološkim fokusom. „Green Brands“ certifikat potvrđuje brendove Alverde Naturkosmetik, Alana, dmBio i dm-drogerie markt i dodeljuje im izuzetno visoke ocene u oblasti održivosti (dm pressreleases, 09.09.2025). Ovaj pristup dopunjen je visokim stepenom transparentnosti i otvorene komunikacije prema potrošačima i drugim relevantnim interesnim stranama. dm je definisao strateški cilj ostvarivanja klimatske neutralnosti do 2045. godine (dm Bericht 23/24).

H&M posluje u okviru industrije brze mode (fast fashion), koja se zbog intenzivne potrošnje resursa i socijalnih implikacija često nalazi pod kritikom. Tokom 2022. godine, H&M se ponovo suočio sa tužbom zbog navoda o

„green-washingu“ (Adegeest, 2022). Posebno su osporavane ekološke marketinške tvrdnje i oznake proizvoda, za koje su tužioci smatrali da potrošačima daju iskrivljenu sliku o stvarnom nivou održivosti kompanije. Ipak, unutar ovog sektora kompanija ima relativno aktivnu ulogu u sprovođenju ekoloških mera. U procenama koje su usmerene na klimatsku zaštitu i smanjenje emisija, H&M često ostvaruje visoke pozicije, dok su sveobuhvatnije ocene održivosti ponekad umerenije, što je posledica specifičnih izazova same industrije. „In 2040, our

Overall target is to reach net zero by balancing out any remaining emissions through the use of permanent carbon dioxide removal.” (H&M Group, 2024, str. 57).

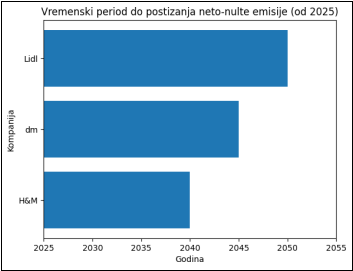

Sledeća slika prikazuje klimatske ciljeve tri maloprodajna lanca, pri čemu H&M, sa postavljenim Net-Zero ciljem za 2040. godinu, preuzima vodeću ulogu.

Slika 3: Vremenski period do postizanja neto-nulte emisije kod kompanija H&M, dm i Lidl

Izvor: izrada autora

Diskusija

Uporedna analiza ESG orijentacije kompanija dm, H&M i Lidl pokazuje da su strategije održivosti u sektoru maloprodaje u velikoj meri uslovljene poslovnim modelom, tržišnim pozicioniranjem i specifičnim izazovima pojedinih grana. Uprkos tim razlikama, kod sva tri preduzeća uočljiva je sve snažnija strateška integracija ESG tema u ukupno upravljanje poslovanjem.

Dm primenjuje integrativan pristup održivosti, pri čemu su društveni aspekti i odgovorno korporativno upravljanje u prvom planu. Dosledan razvoj održivih sopstvenih robnih marki, kao i transparentna komunikacija sa relevantnim interesnim stranama, doprinose jačanju kredibiliteta kompanije i njenoj pozitivnoj percepciji kao poslodavca. Održivost se ne posmatra kao izdvojena aktivnost, već kao sastavni deo sveukupne poslovne strategije. Dodatno, preimenovanje izveštaja o održivosti u „izveštaj o sposobnosti za budućnost“ ukazuje na visok stepen implementacije ESG strategije i na činjenicu da se principi održivosti dosledno primenjuju u svakodnevnom poslovanju.

H&M se, zbog svog poslovnog modela u oblasti brze mode, nalazi pod pojačanim nadzorom javnosti i stručne zajednice. Definisani ekološki ciljevi, naročito u pogledu korišćenja materijala i smanjenja emisija, mogu se tumačiti kao odgovor na ove strukturne izazove. Iako kompanija u procenama koje su usmerene na klimatsku zaštitu često ostvaruje povoljne rezultate, uzdržanije ukupne ocene ukazuju na to da isključivo ekološki napredak nije dovoljan za sveobuhvatno rešavanje složenih društvenih i upravljačkih rizika karakterističnih za ovu industriju.

Lidl posluje u izrazito cenovno orijentisanom konkurentskom okruženju, koje se tradicionalno povezuje sa potencijalnim konfliktima između troškovne efikasnosti i etičke odgovornosti. Ipak, iznadprosečni rezultati u oblasti održivosti u poređenju sa drugim tržišnim akterima ukazuju na to da su i u diskontnom segmentu moguće sistematske ekološke i društvene unapređenja. Dugoročno definisani klimatski ciljevi i naglasak na standardima u lancima snabdevanja upućuju na postepenu, ali strateški utemeljenu integraciju ESG principa.

Zaključak

Savremeni maloprodajni sektor suočava se sa sve izraženijim zahtevima za integracijom principa održivosti, društvene odgovornosti i transparentnog korporativnog upravljanja. U tom kontekstu, ESG strategije postaju neizostavan deo poslovanja trgovinskih lanaca, ne samo kao odgovor na regulatorne zahteve, već i kao važan faktor konkurentnosti, reputacije i dugoročne održivosti.

Analiza sprovedena u ovom radu ukazuje da ESG strategije imaju značajan uticaj na ponašanje i poverenje potrošača, čime se potvrđuje hipoteza H1. Potrošači sve češće prepoznaju i vrednuju odgovorno poslovanje, pri čemu transparentna i verodostojna komunikacija o održivosti predstavlja ključni element u izgradnji dugoročnih odnosa i lojalnosti. Istovremeno, pojava greenwashinga može ozbiljno narušiti kredibilitet ESG strategija i dovesti do reputacionih rizika za maloprodajne lance.

Rezultati analize takođe potvrđuju hipotezu H2, prema kojoj dobavljači predstavljaju ključne stejkholdere u oblikovanju i implementaciji ESG strategija. Održivost lanaca snabdevanja, usklađenost sa društvenim i ekološkim standardima, kao i primena zahteva regulatornog okvira, poput Direktive o dubinskoj analizi korporativne održivosti (CSDDD), imaju presudan uticaj na ukupni ESG učinak trgovinskih lanaca. U tom smislu, efektivno upravljanje odnosima sa dobavljačima predstavlja jedan od osnovnih preduslova uspešne ESG strategije.

Komparativna analiza ESG praksi u različitim maloprodajnim formatima pokazala je da se ESG prioriteti i pristupi razlikuju u zavisnosti od specifičnosti poslovnog modela, čime se potvrđuje hipoteza H3. Dok su u prehrambenom i neprehrambenom sektoru naglašeni aspekti lanca snabdevanja i odgovorne nabavke, modni sektor pokazuje izraženiji fokus na društvene i ekološke aspekte proizvodnje, kao i na pitanja transparentnosti i komunikacije prema potrošačima.

Originalni doprinos ovog rada ogleda se u sistematizaciji ESG prioriteta trgovinskih lanaca u odnosu na ključne stejkholdere, kao i u identifikaciji razlika u pristupima ESG strategijama između različitih maloprodajnih formata. Iako se istraživanje zasniva na sekundarnim izvorima i kvalitativnoj analizi, dobijeni nalazi pružaju relevantan okvir za razumevanje uloge ESG strategija u savremenom poslovanju maloprodaje.

Ograničenje rada odnosi se na nedostatak primarnog empirijskog istraživanja, što otvara prostor za buduća istraživanja koja bi mogla uključiti kvantitativne metode, anketiranje potrošača i dobavljača ili analizu finansijskih efekata ESG strategija. Buduća istraživanja mogu dodatno doprineti produbljivanju razumevanja veze između ESG praksi i poslovnih performansi trgovinskih lanaca.

References

2.Balan, C. (2021) How Does Retail Engage Consumers in Sustainable Consumption? A SystematicLiterature Review. Sustainability 2021,13, 96.

3.Bartz, L. (2024). Corporate Sustainability Reporting Directive (CSRD). Auswirkungen auf Steuerung und Nachhaltigkeitsberichterstattung börsennotierter Unternehmen in Deutschland. Deutschland: GRIN Verlag.

4.Bürker, M. (2025). Management der Nachhaltigkeitskommunikation: Grundlagen und Perspektiven für die Praxis.

5.Calabrese, B. (2026), Legal Perspectives for a Sustainable Circular Economy. https://doi.org/10.1007/978-3-032-07795-0

6.Cognizant (2021), https://www.cognizant.com/us/en/insights/insights-

7.Dayankac, A. (2022), de/newsfeed/f589843c-d546-4cc2-b5be- 7f51ac3e92cd-doppelt-ausgezeichnet-dm-punktet-mit-gelebter- wertschatzung-at, preuzeto 05.12.2025

8.Decathlon (2025), https://sustainability.decathlon.com/climate- change-

Delhaize (2025),

https://www.aholddelhaize.com/about/leadership/alex-holt/

9.DIM (2025), Deutsches Institut für Marketing

10.Dunfjäll M. (2025) Materiality in Transition: Challenges and Opportunities in Corporate Sustainability Reporting under the CSRD. European Journal of Risk Regulation. 16(3):927-941. doi:10.1017/err.2025.10016.

11.Eccles, R. G., Ioannou, I., & Serafeim, G. (2014). The impact of corporate sustainability on organizational processes and performance. Management Science, 60(11), 2835–2857. https://doi.org/10.1287/mnsc.2014.1984

12.Ehiemere, C. (2023), Practitioners' Guide to Embedding Sustainability, NYU Stern CSB,

13.Fenzel, V. (2018). CSR in der Modebranche. Anspruch und Wirklichkeit von Corporate Social Responsibility in der Textilindustrie. Deutschland: Diplomica Verlag.

14.Florez-Jimenez, M. P., Lleo, A., Ruiz-Palomino, P. & Muñoz- Villamizar, A. F. (2025). Corporate sustainability, organizational resilience, and corporate purpose: a review of the academic traditions connecting them. Review of Managerial Science, 19, S. 67–104.

15.Freeman, R. E.: Strategic Management: A Stakeholder Approach, Boston 1984.

16.H&M Group (2024), https://hmgroup.com/wp- content/uploads/2025/03/HM-Group-Annual-and-sustainability- report-2024.pdf

17.https://fashionunited.de/nachrichten/mode/h-m-wird-erneut-wegen-

greenwashing-verklagt/2022111549118, preuzeto 05.12.2025

18.https://www.dqsglobal.com/de/entdecken/blog/lieferantenmanagemen

t-%E2%80%93-nachhaltig-mit-system, preuzeto 03.11.2025

19.Islam, M. R., & Bhuiyan, M. J. H. (2025). Business, human rights and sustainable development. Deutschland: Brill.

20.Jaegler, A., & Roques, T. (2023). Sustainable supply chain management..

21.Jobteaser, 18.11.2025, https://www.jobteaser.com/en/companies/dm-

22.Jovanović, M., & Paunković, J. (2023). Paleoclimatic and paleoenvironmetal research for the comprehension of the present and future environmental sustainability in Serbia. Social Horizons, 3(6). Kivimaa Paula, Senja Laakso, Annika Lonkila, Minna Kaljonen, Moving beyond disruptive innovation: A review of disruption in sustainability transitions, Environmental Innovation and Societal Transitions, Volume 38, 2021, strane 110-126, ISSN 2210-4224,

23.KPMG, The ESG Journey in Retail, 2024. https://kpmg.com/kpmg- us/content/dam/kpmg/pdf/2024/the-esg-journey-in-retail.pdf.

24.Lafley, A. G., & Martin, R. L. (2025). Playing to win: How strategy really works. Harvard Business Review Press, figure1-1

25.Lawrence M, Homer-Dixon T, Janzwood S, Rockstöm J, Renn O, Donges JF (2024). Global polycrisis: the causal mechanisms of crisis entanglement. Global Sustainability 7, e6, 1–16. https://doi.org/10.1017/sus.2024.1

26.Lawrence, M., Homer-Dixon, T., Janzwood, S., Rockström, J., Renn, O., & Donges, J. F. (2024). Global polycrisis: The causal mechanisms of crisis entanglement. Global Sustainability, 7, e6. https://doi.org/10.1017/sus.2024.1

27.Lidl. (2024). Nachhaltigkeitsbericht Lidl in Deutschland: Geschäftsjahre 2022 und 2023.

https://unternehmen.lidl.de/pdf/show/102979

28.MacLennan J., De Catelle W. (2025) The Revision of EU Greenwashing Laws: A New Framework of Analysis. Business and Human Rights Journal. 2025;10(2-3):456-462. doi:10.1017/bhj.2025.14.

29.Martínez, M., Santos-Jaén, J. (2024), Environmentally Sustainable Production: Research for Sustainable Development. (2024). Deutschland: Springer Nature Switzerland.

30.Mihajlović, M., Marković, S., Vujanić, I., Marijanović, R. P., & Ramadhani, I. H. (2024). Knowledge and information management in the company as a strategic business resource. Oditor, 10(3), 53–67. https://doi.org/10.59864/Oditor32403MM

31.Papachristou Evridiki, Michail Karypidis, Theodore Tarnanidis, Vijaya Kittu Manda, Michail Karypidis, Theodore Tarnanidis, Vijaya Kittu Manda Sustainable Practices in the Fashion and Retail Industry. (2025). USA: IGI Global Scientific Publishing.

32.Pastoors, Sven & Becker, Joachim & van Dun, Rob & Scholz, Ulrich. (2017). Towards Sustainable Innovation. A five step approach to sustainable change.

33.Pepco (2025), https://pepco.eu/sustainable-development/preuzeto

06.10.2025

34.Petrović, S., Mirko, M. (2023) Mediji kao model delovanja I

komuniciranja u političkom sistemu Republike Srbije, Social horizons, vol III, 6, 85-100

35.Preveden, V. (2024), Nachhaltigkeit als strategischer Wettbewerbsvorteil: Chancen durch systematisches Nachhaltigkeitsmanagement im Unternehmen nutzen. Springer Fachmedien Wiesbaden. https://doi.org/10.1007/978-3-658-43545-5.

36.Primark (2025), https://corporate.primark.com/en-gb/a/primark-

cares/product, preuzeto 06.10.2025

37.Randle, P., Eyre, A. (2023). Sustainable Marketing: The Industry’s Role in a Sustainable Future.

38.Rausch-Phan, M. T., Siegfried, P. (2022). Sustainable Supply Chain Management: Learning from the German Automotive Industry. Schweiz: Springer International Publishing.

39.Ross, E. (2024). Communicating Climate: How to Transmit Your Climate Message and Avoid Greenwashing.

40.Ruiz-Real, J. L., Uribe-Toril, J., Torres, J. A., & De Pablo, J. (2021). Artificial intelligence in business and economics research: Trends and future. Journal of Business Economics and Management, 22(1), 98–

117. https://doi.org/10.3846/jbem.2021.13973

41.Sayem, S.M., Goswami, P. (2025), SDG 12 and Global Fashion Textiles Production. (2025). Deutschland: Springer Nature Singapore.

42.Schulte, J., & Hallstedt, S. I. (2018). Self-Assessment Method for Sustainability Implementation in Product Innovation. Sustainability, 10(12), 4336. https://doi.org/10.3390/su10124336

43.Singh, S. (2025), Greenwashing In The Fashion Industry,

44.Specht, M. (2025), Greenhushing statt Greenwashing – Warum Unternehmen leiser, aber wirkungsvoller handeln

45.Spina J. D., Spina L. J. (2022). The new HR. Bingley, U.K: Emerald Publishing Limited.

46.Superlist Umwelt Deutschland – Ausgabe 1, April 2025

47.Sustainability Compendium Edition III. (n.d.). (n.p.): Fibre2Fashion.

48.Šajn, N. (2020), Sustainable consumption – Helping consumers make eco‑friendly choices (European Parliament / EPRS, 2020). https://www.europarl.europa.eu/RegData/etudes/BRIE/2020/659295/ EPRS_BRI(2020)659295_EN.pdf

49.Tiwari Saurabh, Goel Richa (2025), Sustainable Supply Chains and Digital Transformation. (2025). (n.p.): CRC Press.

50.Trifunović, D., Bulut Bogdanović, I., Tankosić, M., Lalić, G., & Nestorović, M. (2023). Research in the use of social networks in business operations. Akcionarstvo, 29(1), 39–63.

51.Trifunović, D., Lalić, G., Deđanski, S., Nestorović, M., & Bevanda, V. (2024). Inovativni modeli i nove tehnologije u funkciji razvoja i kooperacije preduzeća i obrazovanja. Akcionarstvo, 30(1), 177–196.

52.Vinzenz, F. (2024). Greenwashing, oder was? Herausforderungen der Nachhaltigkeitskommunikation. Conexus, 5(2), 41-52.

https://doi.org/10.24445/conexus.2024.05.005

53.Vizcaya Abdo (2025), 5-Stage Sustainability Integration Framework,

54.Wahid, R., Mero, J., & Ritala, P. (2023). Written by ChatGPT, illustrated by Midjourney: Generative AI for content marketing. Asia Pacific Journal of Marketing and Logistics, 35(8), 1813–1822. https://doi.org/10.1108/APJML-01-2023-0045

Yuya Lin (2024), The Role of ESG Strategy Implementation in Long- Term Value Creation for Companies, https://doi.org/10.70767/jsscd.v1i2.288

Published in

Vol. 5 No. 10 (2025)

Keywords

🛡️ Licence and usage rights

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals